8.8 Toelichting op de balans

(x € 1.000)

8.8.1 Immateriële vaste activa

| Software | |

|---|---|

| 1 januari 2025 | |

| Verkrijgings- of vervaardigingsprijs | 4.611 |

| Cumulatieve waardeverminderingen en afschrijvingen | -4.277 |

| Boekwaarde | 334 |

| Mutaties | |

| Investeringen | 0 |

| Desinvesteringen | 0 |

| Afschrijvingen | -270 |

| Afschrijvingen desinvesteringen | 0 |

| -270 | |

| 31 december 2025 | |

| Verkrijgings- of vervaardigingsprijs | 4.611 |

| Cumulatieve waardeverminderingen en afschrijvingen | -4.547 |

| Boekwaarde | 64 |

| Afschrijvingspercentage | 10-50% |

8.8.2 Vastgoedbeleggingen

8.8.2.1 Vastgoedbeleggingen in exploitatie

| DAEB vastgoed in exploitatie | Niet-DAEB vastgoed in exploitatie | |

|---|---|---|

| 1 januari 2025 | ||

| Boekwaarden | 3.697.270 | 92.566 |

| Mutaties | ||

| Mutatie DAEB/ niet-DAEB | 353 | -353 |

| Investeringen | 74.810 | 2.534 |

| Desinvesteringen | -28.114 | -3.247 |

| Overige waardeveranderingen | -67.612 | -2.360 |

| Sloop | -10.129 | -93 |

| Waardemutaties | 212.923 | 7.307 |

| Oplevering nieuwbouw | 27.005 | 5.224 |

| 209.236 | 9.012 | |

| 31 december 2025 | ||

| Boekwaarden | 3.906.506 | 101.578 |

| Inbegrepen ongerealiseerde herwaardering | 2.215.876 | 43.910 |

Mutatie DAEB/ niet-DAEB

In de posten DAEB vastgoed in exploitatie en niet-DAEB vastgoed in exploitatie zijn 20.715 DAEB verhuureenheden en 995 niet-DAEB verhuureenheden opgenomen.

De mutatie van niet-DAEB naar DAEB betreft voornamelijk woningen die na mutatie een huur hebben beneden de DAEB-huurgrens en vice versa. Dit heeft geen invloed op het vermogen en resultaat.

WOZ-informatie

De waarde van het vastgoed gebaseerd op de meest recente WOZ-beschikkingen, met waardepeildatum 1 januari 2024, bedraagt € 5.323,3 miljoen (jaarrekening 2024: € 5.011,8 miljoen).

Gevoeligheidsanalyse marktwaarde

Om aan te geven wat het effect is van veranderingen in de belangrijkste parameters van de marktwaarde berekening is een gevoeligheidsanalyse uitgevoerd. De effecten zijn als volgt:

| Parameter | Gehanteerd in markt-waarde | Effect wijziging parameter | Effect markt-waarde | Effect wijziging parameter | Effect marktwaarde |

|---|---|---|---|---|---|

| Mutatiekans | 7,87% | + 1%-punt | + 143,8 mln | -/-1%-punt | -/- 127,2 mln |

| Disconteringsvoet | 7,62% | +0,1%-punt | -/- 33,6 mln | -/-0,1%-punt | + 34,8 mln |

| Gemiddelde markthuur | 1003 | 10% | + 28,8 mln | -/- 10% | -/- 16,2 mln |

Beleidswaarde

De beleidswaarde van het vastgoed in exploitatie is gebaseerd op de methodiek zoals opgenomen in het handboek marktwaardering 2025 en bedraagt ultimo 2025 € 2.663 miljoen (ultimo 2024: € 2.374 miljoen).

Hieronder de marktwaarde en de beleidswaarde ultimo boekjaar:

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Marktwaarde | 4.008.084 | 3.789.836 |

| Beleidswaarde | 2.662.767 | 2.374.297 |

De verhouding beleidswaarde ten opzichte van de marktwaarde is gestegen van 63% naar 66%.

Gevoeligheidsanalyse beleidswaarde

In onderstaande tabellen wordt aangegeven welk effect een positieve of negatieve aanpassing van deze uitgangspunten heeft op de beleidswaarde:

| Parameter | Effect wijziging | Effect beleidswaarde |

|---|---|---|

| Streefhuur per maand | € 25 | + € 132 miljoen |

| Onderhoudslasten per jaar | € 100 | - € 79 miljoen |

| Beheerlasten per jaar | € 100 | - € 79 miljoen |

Verwachte opbrengstwaarde verkopen

Terzake van het DAEB en niet-DAEB vastgoed in exploitatie heeft Stichting Mooiland een verkoopplan opgesteld waarbij de komende tien jaar 1.009 eenheden worden verkocht. Op basis van de meerjarenbegroting 2026-2035 zullen er het komende jaar 999 eenheden met een boekwaarde van € 170 miljoen worden verkocht.

Verzekering & zekerheden

De vastgoedbeleggingen zijn verzekerd tegen herbouwwaarde.

Het onroerend goed is in zijn geheel gefinancierd met kapitaalmarktleningen onder WSW-garantie of leningen waar gemeenten directe garantstellingen voor hebben verstrekt. Zonder toestemming van het WSW is het de corporatie niet toegestaan om de woningen die met door het WSW geborgde leningen zijn gefinancierd te bezwaren met een beperkt recht (recht van pand/ hypotheek, recht van opstal, recht van erfpacht, recht van vruchtgebruik) of de verplichting aan te gaan om deze woningen met een zekerheidsrecht te bezwaren (positieve hypotheekverklaring).

8.8.2.2 Overige vastgoedbeleggingen

Het verloop van de post is als volgt:

| Onroerende zaken verkocht onder voorwaarden | Vastgoed in ontwikkeling bestemd voor eigen exploitatie | |

|---|---|---|

| 1 januari 2025 | ||

| Verkrijgingsprijzen | 4.483 | 38.848 |

| Cumulatieve waardeveranderingen | -156 | -25.688 |

| Verantwoord onder voorzieningen | 0 | 10.309 |

| Boekwaarden | 4.327 | 23.469 |

| Mutaties | ||

| Investeringen | -199 | 77.671 |

| Mutatie voorziening ORT | 0 | 11.038 |

| Mutatie kortlopende schulden | 0 | 0 |

| Waardeverminderingen | 0 | -69.474 |

| Terugname van waardeverminderingen | -154 | 1.977 |

| Sloop | 0 | 9.785 |

| Waardemutaties | 223 | 0 |

| Oplevering nieuwbouw | 0 | -32.230 |

| -130 | -1.233 | |

| 31 december 2025 | ||

| Verkrijgingsprijzen | 4.284 | 86.782 |

| Cumulatieve waardeveranderingen | -87 | -85.893 |

| Verantwoord onder voorzieningen | 0 | 21.347 |

| Boekwaarden | 4.197 | 22.236 |

In de post onroerende zaken verkocht onder voorwaarden zijn in totaal 14 verhuureenheden opgenomen met een terugkoopplicht. Gebruik wordt gemaakt van contractvormen die de goedkeuring van de minister hebben.

Timing en verwerking van onrendabele investeringen nieuwbouw en herstructurering

Bij de bepaling en verwerking van eventuele onrendabele investeringen worden in de jaarrekening naast juridisch afdwingbare verplichtingen tevens feitelijke verplichtingen verwerkt die kunnen worden gekwalificeerd als “intern geformaliseerd en extern gecommuniceerd”. Hiervan is sprake wanneer uitingen namens de corporatie zijn gedaan richting huurders, gemeenten en overige stakeholders aangaande verplichtingen inzake toekomstige herstructureringen en toekomstige nieuwbouwprojecten. Een feitelijke verplichting is gekoppeld aan het besluitvormingsproces van de corporatie rondom projectontwikkeling en herstructurering. Van een feitelijke verplichting is sprake indien de formalisering van de definitieve ontwerpfase en afgeleid het aanvragen van de bouwvergunning heeft plaatsgevonden.

De aannames gedaan bij de financiële impact van bovengenoemde feitelijke verplichtingen kunnen afwijken bij daadwerkelijke realisatie van de projecten. Planvorming kan onder meer wijzigingen in de tijd ondergaan door bewegingen in het prijsniveau van leveranciers, wettelijke procedures en aanpassingen in de voorgenomen bouwproductie.

8.8.3 Materiële vaste activa

| Bedrijfsgebouwen en terreinen | Vervoermiddelen | Andere vaste bedrijfs-middelen | Totaal | |

|---|---|---|---|---|

| 1 januari 2025 | ||||

| Verkrijgings- of vervaardigingsprijs | 7.586 | 802 | 5.933 | 14.321 |

| Cumulatieve waardeverminderingen en afschrijvingen | -3.020 | -518 | -4.993 | -8.531 |

| Boekwaarde | 4.566 | 284 | 940 | 5.790 |

| Mutaties | ||||

| Investeringen | 4.458 | 0 | 462 | 4.920 |

| Desinvesteringen | 0 | 0 | -9 | -9 |

| Afschrijvingen | -173 | -71 | -343 | -587 |

| Afschrijvingen desinvesteringen | 0 | 0 | 9 | 9 |

| Waardeverminderingen | -4.481 | 0 | 0 | -4.481 |

| -196 | -71 | 119 | -148 | |

| 31 december 2025 | ||||

| Verkrijgings- of vervaardigingsprijs | 12.044 | 802 | 6.386 | 19.232 |

| Cumulatieve waardeverminderingen en afschrijvingen | -7.674 | -589 | -5.327 | -13.590 |

| Boekwaarde | 4.370 | 213 | 1.059 | 5.642 |

| Afschrijvingspercentages: | |

|---|---|

| Grond: | 0% |

| Gebouw: | 3-20% |

| Inventaris: | 11-33,3% |

| Automatisering: | 20-33,3% |

| Vervoermiddelen: | 13-20% |

De post onroerende en roerende zaken ten dienste van de exploitatie wordt lineair afgeschreven. Dit geschiedt op componentenniveau indien van toepassing. Er zijn geen beperkingen op het eigendom.

Kantoorpand Arnoud van Gelderweg 69 Grave

Als gevolg van de verbouwing van het kantoorpand aan de Arnoud van Gelderweg 69 in Grave is er voor dit pand een nieuw taxatierapport opgesteld. De opbrengstwaarde van het pand is vastgesteld op € 4,4 miljoen. Dit betreft de realiseerbare waarde en vormt de basis voor de toekomstige afschrijvingen.

8.8.4 Financiële vaste activa

| Deelnemingen | Andere deelnemingen | Overige vorderingen | |

|---|---|---|---|

| 1 januari 2025 | 3.828 | 220 | 137.658 |

| Mutaties | |||

| Investeringen | 0 | 0 | 0 |

| Resultaat deelnemingen | 57 | 0 | 0 |

| Naar kortlopend | 0 | 0 | -4.089 |

| 31 december 2025 | 3.885 | 220 | 133.569 |

8.8.4.1 Deelnemingen

| Aandeel | (Des)investering | Resultaat boekjaar | Eigen vermogen per 31-12-2025 | |

|---|---|---|---|---|

| Mooiland Holding B.V. | 100% | 0 | 57 | 3.885 |

8.8.4.2 Andere deelnemingen

| 31-12-2025 | |

|---|---|

| Coöperatief Thuispoort U.A. Waardering tegen verkrijgingsprijs | 220 |

8.8.4.3 Overige vorderingen

De overige vorderingen hebben betrekking op de herstructurering swap. In de periode 2015 tot en met 2021 zijn een vijftal posities in de swapportefeuille tegengesloten. Het totaal uitgesteld hedgeresultaat ultimo 2025 bedraagt € 137,7 miljoen. Hiervan heeft € 4,1 miljoen een looptijd korter dan een jaar. De resterende looptijd varieert van 32 tot 36 jaar.

8.8.5 Voorraden

| 31-12-2025 | 31-12-2024 | ||

|---|---|---|---|

| Vastgoed bestemd voor de verkoop | 182 | 182 | |

| Aantal | Boekwaarde 31-12-2025 | Verwachte opbrengst waarde | |

| Grondposities | 2 | 182 | 195 |

| Waarvan verwachte verkoop binnen 1 jaar | 0 | 0 | 0 |

8.8.6 Vorderingen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Huurdebiteuren | 1.286 | 1.128 |

| Overheid | 28 | 48 |

| Belastingen en premies sociale verzekeringen | 19.103 | 47.281 |

| Overige vorderingen | 110 | 110 |

| Overlopende activa | 7.554 | 26.530 |

| 28.081 | 75.097 |

Alle vorderingen, met uitzondering van de onder de overlopende activa toegelichte bedragen, hebben een resterende looptijd korter dan een jaar. De reële waarde van de vorderingen benadert de boekwaarde, gegeven het kortlopende karakter ervan en het feit dat waar nodig voorzieningen voor oninbaarheid zijn gevormd.

8.8.6.1 Huurdebiteuren

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Huurdebiteuren | 1.900 | 1.688 |

| Voorziening wegens oninbaarheid | -614 | -560 |

| 1.286 | 1.128 |

8.8.6.2 Belastingen en premies sociale verzekeringen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Vennootschapsbelasting | 19.103 | 47.281 |

| 19.103 | 47.281 |

8.8.6.3 Overige vorderingen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Overige vorderingen | 110 | 110 |

| 110 | 110 |

8.8.6.4 Overlopende activa

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Ontvangen facturen met betrekking tot volgende verslagjaren | 1.548 | 2.047 |

| Herstructurering swap kortlopend | 4.089 | 4.089 |

| Overige overlopende activa | 1.917 | 20.394 |

| 7.554 | 26.530 |

Ontvangen facturen met betrekking tot volgende verslagjaren

Van dit bedrag heeft € 40.135 (2024: € 108.693) een looptijd langer dan een jaar. Dit heeft betrekking op vooruitbetaalde ICT kosten.

Overige overlopende activa

Dit betreft voornamelijk complexmatige verkopen einde boekjaar waarvan het transport in het boekjaar heeft plaatsgevonden en de opbrengst in het nieuwe jaar is ontvangen.

8.8.7 Liquide middelen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Rabobank | 809 | 4.506 |

| Bank Nederlandse Gemeenten | 43.532 | 47.104 |

| ABN AMRO bank | 0 | 19.878 |

| Gelden onderweg | 7 | 0 |

| Kas | 3 | 4 |

| 44.351 | 71.492 |

8.8.8 Eigen vermogen

8.8.8.1 Herwaarderingsreserve

| 2025 | 2024 | |

|---|---|---|

| Stand per 1 januari | 2.124.412 | 1.878.609 |

| Realisatie door verkoop | -19.490 | -95.810 |

| Realisatie door sloop/overige mutaties | -8.274 | -2.521 |

| Ongerealiseerde herwaardering boekjaar | 163.138 | 344.134 |

| Stand per 31 december | 2.259.786 | 2.124.412 |

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| DAEB vastgoed in exploitatie | 2.215.876 | 2.086.443 |

| Niet-DAEB vastgoed in exploitatie | 43.910 | 37.969 |

| 2.259.786 | 2.124.412 |

8.8.8.2 Overige reserves

| 2025 | 2024 | |

|---|---|---|

| Stand per 1 januari | 1.111.629 | 963.590 |

| Uit resultaatbestemming | 115.478 | 393.843 |

| Mutatie herwaarderingsreserve | -135.374 | -245.803 |

| Stand per 31 december | 1.091.733 | 1.111.630 |

De resultaatbestemming is vooruitlopend op en onder voorbehoud van de goedkeuring reeds in de jaarrekening verwerkt. Het gehele resultaat is toegevoegd aan de overige reserves.

8.8.9 Voorzieningen

| Stand per 1 januari 2025 | Dotaties | Vrijval | Onttrekkingen | Oprenting | Stand per 31 december 2025 | |

|---|---|---|---|---|---|---|

| Voorziening onrendabele investeringen | 50.768 | 141.787 | -2.932 | -119.329 | 0 | 70.294 |

| Voorziening latente belastingverplichtingen | 9.881 | 253 | -674 | 2.636 | 339 | 12.435 |

| Voorziening loopbaanontwikkelingsbudget | 726 | 160 | -42 | -71 | 0 | 773 |

| Voorziening reorganisatiekosten | 137 | 109 | 0 | 0 | 0 | 246 |

| Voorziening jubileumuitkering | 299 | 42 | 0 | -26 | 10 | 325 |

| 61.811 | 142.351 | -3.648 | -116.790 | 349 | 84.073 |

8.8.9.1 Voorziening onrendabele investeringen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Nieuwbouw | 21.347 | 10.309 |

| Renovatie | 48.947 | 40.459 |

| 70.294 | 50.768 |

8.8.9.2 Voorziening latente belastingverplichtingen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Voorziening loopbaanontwikkeling | -199 | -188 |

| Voorziening jubileumuitkering | -84 | -77 |

| Voorziening reorganisatiekosten | -63 | -35 |

| Afschrijvingen activa in exploitatie | -2.544 | -2.384 |

| Verkopen regulier | 0 | -43 |

| Verkopen complexmatig | 18.775 | 16.388 |

| Amortisatie afkoop en doorzak swaps | -32.536 | -32.956 |

| Te verrekenen gestalde rente art. 15b Wet Vpb | 32.536 | 32.956 |

| Compensabele verliezen | -3.450 | -3.780 |

| 12.435 | 9.881 |

De verschillen tussen de commerciële en de fiscale waardering waarvoor een latentie wordt gevormd zijn afgezet tegen het geldende belastingtarief (25,8%). De latenties zijn gewaardeerd tegen contante waarde tegen een percentage van 2,33% (2024: 2,42%).

Bij de bepaling van de latenties ultimo 2024 is reeds rekening gehouden met dit tarief. De mutatie van de latente vennootschapsbelasting wordt daarom niet geraakt door enige tariefswijzigingen. Het einde van de looptijd van de latenties varieert van 2026 tot en met 2063.

| Verschil fiscale commerciële waarde | Nominale waarde latentie | Contante waarde latentie | |

|---|---|---|---|

| Voorziening loopbaanontwikkeling | -773 | -199 | -199 |

| Voorziening jubileumuitkering | -324 | -84 | -84 |

| Voorziening reorganisatiekosten | -246 | -63 | -63 |

| Afschrijving activa in exploitatie | -14.097 | -3.637 | -2.544 |

| Verkopen regulier | 0 | 0 | 0 |

| Verkopen complexmatig | 74.754 | 19.286 | 18.775 |

| Amortisatie afkoop en doorzak swaps | -178.404 | -46.028 | -32.536 |

| Te verrekenen gestalde rente art. 15b Wet Vpb | 178.404 | 46.028 | 32.536 |

| Compensabele verliezen | -13.684 | -3.531 | -3.450 |

| 45.630 | 11.772 | 12.435 |

Voorziening loopbaanontwikkeling, jubileumuitkering en reorganisatiekosten

Fiscaal worden de voorzieningen voor loopbaanontwikkeling, de jubileumuitkering en de reorganisatiekosten niet gevormd. Voor het verschil in waardering wordt ultimo 2025 een latentie gevormd.

Compensabele verliezen

Ultimo 2025 zijn er compensabele verliezen beschikbaar. Op basis van de toekomstige geprognotiseerde fiscale resultaten komen deze verliezen volledig voor verrekening in aanmerking.

Afschrijving activa in exploitatie

Er is een latentie gevormd voor het fiscaal afschrijvingspotentieel ten aanzien van de MVA in exploitatie, bestaande uit het verschil tussen de inschatting van de fiscale waardering ultimo boekjaar en een inschatting van de WOZ-waarde 2026. De latentie loopt af over de nog niet verstreken economische levensduur.

Het woningbezit van Stichting Mooiland bestaat voor een deel uit woningen waarvan de fiscale boekwaarde ultimo 2025 hoger is dan 100% van de geschatte WOZ-waarde 2026 (bodemwaarde). Over deze woningen kan mogelijk de komende jaren fiscaal worden afgeschreven. Op basis van regelgeving dient voor de berekende fiscale afschrijvingsruimte een actieve belastinglatentie te worden gevormd, ingeval de fiscale boekwaarde hoger ligt dan de marktwaarde.

Verkopen

Voor alle begrote complexmatige verkopen voor de komende tien jaar (effectief zijn deze geprognosticeerd in 2026 en 2027) is ultimo 2025 een latentie opgenomen. Voor reguliere verkopen geldt dat ultimo 2025 geen latentie meer is gevormd. Voor alle eenheden zijn fiscale verkoopwinsten begroot, hierbij wordt gebruik gemaakt van de fiscale faciliteit van de herinvesteringsreserve. Hierdoor vindt er geen fiscale afwikkeling plaats en wordt er geen latentie gevormd. Met de Belastingdienst is een systematiek afgestemd voor de vorming van de herinvesteringsreserve voor winsten behaald bij complexgewijze verkopen. Gezien de omvang van deze verkopen is het echter niet voldoende zeker dat deze winsten in het kader van de herinvesteringsreserve (volledig) kunnen worden gedoteerd en aangewend binnen de daartoe geldende termijnen. Voorzichtigheidshalve wordt er, in lijn met voorgaande jaren, voor deze geprognotiseerde verkopen ultimo 2025 een latentie gevormd.

Voor de overige verschillen binnen MVA in exploitatie komen deze naar verwachting pas dermate laat tot uiting, dat waarschijnlijkheid van toekomstige realisatie, onvoldoende zeker is. Derhalve is hiervoor geen latentie opgenomen. De fiscale waarde van het volledige vastgoed is per balansdatum afgerond € 935 miljoen lager dan de marktwaarde in verhuurde staat.

Amortisatie afkoop en doorzak swaps

Stichting Mooiland heeft het resultaat ten aanzien van de afkoop en doorzak van een aantal swapcontracten ineens ten laste van het fiscaal resultaat gebracht. In de jaarrekening wordt dit resultaat geleidelijk verantwoord. Voor het verschil in verwerking is in het voorgaand verslagjaar een latentie gevormd.

ATAD

Als gevolg van ATAD I is een gedeelte van de jaarlijkse rentelast van Stichting Mooiland fiscaal niet meer aftrekbaar. Commercieel geldt deze renteaftrekbeperking niet, waardoor per saldo ultimo 2025 een verschil commercieel/fiscaal ontstaat. Op basis van de meerjarenbegroting is het niet waarschijnlijk dat deze niet-aftrekbare rente ultimo 2025 voor een materieel deel kan worden doorgeschoven en alsnog als last kan worden verantwoord in het fiscaal resultaat. Hierdoor wordt dit verschil niet verrekend en wordt er daarom in de basis geen latentie gevormd.

Een uitzondering hierop is de vanuit de richtlijnen ingegeven vorming van de latentie gespiegeld aan de latentie rondom de afkoop en doorzak van de swaps. Dit betreft echter een balansbenadering, in de praktijk vindt er naar alle waarschijnlijkheid nooit verrekening vanuit het saldo aan niet aftrekbare rente plaats.

In de jaarrekening 2024 is voornoemde post gesaldeerd met de latentie rondom de afkoop en doorzak van de swaps, waardoor effectief op de balans geen latentie in het kader van ATAD-rente werd gevormd. Voor 2025 worden beide posten echter seperaat gespecificeerd.

Het cumulatieve bedrag aan niet aftrekbare rente ultimo 2025 bedraagt € 213,5 miljoen (2024: € 205,7 miljoen ) waarvan € 178,4 miljoen gewaardeerd staat tegenover de latentie van de voornoemde posten.

8.8.9.3 Voorziening loopbaanontwikkelingsbudget

Vanuit de cao heeft een werknemer recht op een loopbaanontwikkelingsbudget. De opgenomen post heeft betrekking op de toekomstige verwachte uitgaven op basis van het huidige personeelsbestand.

8.8.9.4 Voorziening reorganisatiekosten

Als gevolg van organisatieontwikkelingen hebben we een voorziening reorganisatiekosten opgenomen.

8.8.9.5 Voorziening jubileumuitkering

Vanuit de cao heeft een werknemer recht op een jubileumuitkering bij een van tevoren vastgesteld aantal jaren dienstverband. De opgenomen post heeft betrekking op de toekomstige verwachte uitkering op basis van het huidige personeelsbestand. De latentie is gewaardeerd tegen contante waarde tegen een percentage van 3,14% (2024: 3,26%).

8.8.10 Langlopende schulden

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Leningen overheid | 260 | 342 |

| Leningen kredietinstellingen | 759.769 | 744.688 |

| Verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden | 5.249 | 5.351 |

| Langlopende verplichting derivaten | 4.676 | 14.957 |

| Overige schulden | 66 | 59 |

| 770.020 | 765.397 |

8.8.10.1 Kredietinstellingen/overheid

| 2025 | 2024 | |

|---|---|---|

| 1 januari (lang- en kortlopend) | 771.268 | 838.884 |

| Bij: nieuwe leningen | 60.127 | 12.153 |

| Af: vrijval agio | -224 | -98 |

| Af: aflossingen | -51.462 | -79.671 |

| 31 december (lang- en kortlopend) | 779.709 | 771.268 |

| Waarvan aflossingsverplichting < 1 jaar | 19.680 | 26.238 |

| Waarvan aflossingsverplichting > 1 jaar | 760.029 | 745.030 |

De marktwaarde van de totale leningenportefeuille bedroeg per 31 december 2025 - € 634,4 miljoen (2024: - € 705,3 miljoen). De marktwaarde is gebaseerd op de discounted cashflow methode. Hierbij is een opslag op de rentecurve gehanteerd van 68 basispunten (2024: 78 basispunten). Deze opslag sluit aan bij de gemiddelde duration van de leningenportefeuille van circa 12,5 jaar en is gebaseerd op de gemiddelde opslag van de NWB en BNG Bank.

Agio op nieuwe leningen

Het agio op de leningen is ontstaan door de leningruil met Vestia waarbij leningen met een marktconforme rente zijn geruild voor leningen met een niet-marktconforme (hogere) rente. Het bedrag betreft het verschil tussen de boekwaarde van de aan Vestia overgedragen leningen en reële waarde van de van Vestia overgenomen leningen. De toevoeging is direct in de winst-en-verliesrekening verwerkt als volkshuisvestelijke bijdrage onder de post ‘overige organisatiekosten’ en valt via de effectieve rentemethode vrij over de resterende looptijd van de van Vestia overgenomen leningen.

De vervalkalender van de langlopende schulden de aankomende vijf jaar is als volgt:

| Krediet-instellingen | Overheid | Vrijval agio | Geconver-teerde extendible | Totaal | |

|---|---|---|---|---|---|

| 2026 | 19.373 | 82 | 88 | 137 | 19.680 |

| 2027 | 6.148 | 84 | 89 | 137 | 6.458 |

| 2028 | 24.193 | 86 | 89 | 137 | 24.505 |

| 2029 | 4.239 | 90 | 89 | 137 | 4.555 |

| 2030 | 14.287 | 0 | 90 | 137 | 14.514 |

| > 5 jaar | 703.683 | 0 | 3.045 | 3.269 | 709.997 |

| 771.923 | 342 | 3.490 | 3.954 | 779.709 |

De vervalkalender per ultimo 2025 tot en met einde looptijd van de laatste lening is als volgt:

De financieringslasten hebben betrekking op de toegerekende rentekosten over het boekjaar. Het gemiddelde gewogen rentepercentage voor 2025 bedraagt 3,14% tegen 3,26% in 2024.

In de leningenportefeuille bevindt zich voor een nominaal bedrag van € 108 miljoen aan zogenaamde basisrenteleningen. Op deze leningen wordt een vaste basisrente betaald van gemiddeld 4,4%. De credit spread op deze leningen wordt periodiek herzien. Voor de huidige leningen is de credit spread gemiddeld - 4,8 basispunten. De herzieningen van deze spreads vallen in de periode 2034 – 2039, zoals zichtbaar in onderstaande tabel. Als ten tijde van een spreadherziening geen akkoord met de tegenpartij wordt bereikt over de hoogte van deze spread, dan is de lening opeisbaar. In dit geval dienen kosten te worden betaald gelijk aan de contante waarde van dat moment.

| Financier | Spreadherziening | Einde looptijd | Hoofdsom (x €1.000) |

|---|---|---|---|

| NWB | 02-05-2038 | 02-05-2046 | 50.000 |

| NWB | 01-10-2039 | 01-10-2063 | 30.000 |

| BNG | 01-08-2034 | 01-08-2036 | 28.000 |

Naast de basisrenteleningen beschikt Stichting Mooiland over een drietal ‘extendible’ leningen in haar portefeuille. De hoogte van de rente is ingedeeld in bepaalde tijdvakken en de rentes in toekomstige tijdvakken zijn afhankelijk van de financiële markten ten tijde van de aanvang van het nieuwe tijdvak. Alle drie de extendible leningen zitten in het voorlaatste tijdvak.

Het laatste tijdvak dient commercieel te worden beschouwd als een geschreven receiver swaption. Dit betekent dat de reële waarde van deze opties in de balans en de winst-en-verliesrekening tot uiting dient te komen. Daarom voert Stichting Mooiland periodiek een waardering uit van dit type lening. De receiver swaptions zijn gewaardeerd zonder kredietopslag op de vaste dan wel variabele rente, omdat deze nog is vast te stellen bij aanvang van het laatste tijdvak. Daarom is ook geen opslag op de curve gehanteerd.

De totale hoofdsom van de extendible leningen bedraagt € 22,5 miljoen. De marktwaarde van deze leningen bedraagt € 4,90 miljoen (2024: - € 10,43 miljoen).

Er geldt de verplichting om de negatieve marktwaarde in het vermogen te verwerken, waarbij de ‘ontvangen’ premie voor het schrijven van de premie dient te worden gecorrigeerd. De premie zit verwerkt in de korting op de jaarlijkse coupon gedurende tijdvak 1. De premie die Stichting Mooiland op de transactiedata heeft ontvangen bedraagt in totaal € 2,4 miljoen. De premie wordt lineair afgeschreven over de periode tussen de transactiedatum en de einddatum van tijdvak 1. Na afschrijving resteert er nog een bedrag van € 0,23 miljoen van de ontvangen premie. Van de marktwaarde wordt, na aftrek van de ontvangen premies, een bedrag van € 4,67 miljoen opgenomen als verplichting.

Hiernaast is in de langlopende schulden de marktwaarde van de reeds geconverteerde extendible lening opgenomen. Deze waarde wordt lineair geamortiseerd gedurende de restant looptijd van de betreffende lening.

8.8.10.2 Financiële instrumenten en risicomanagement

Leningen

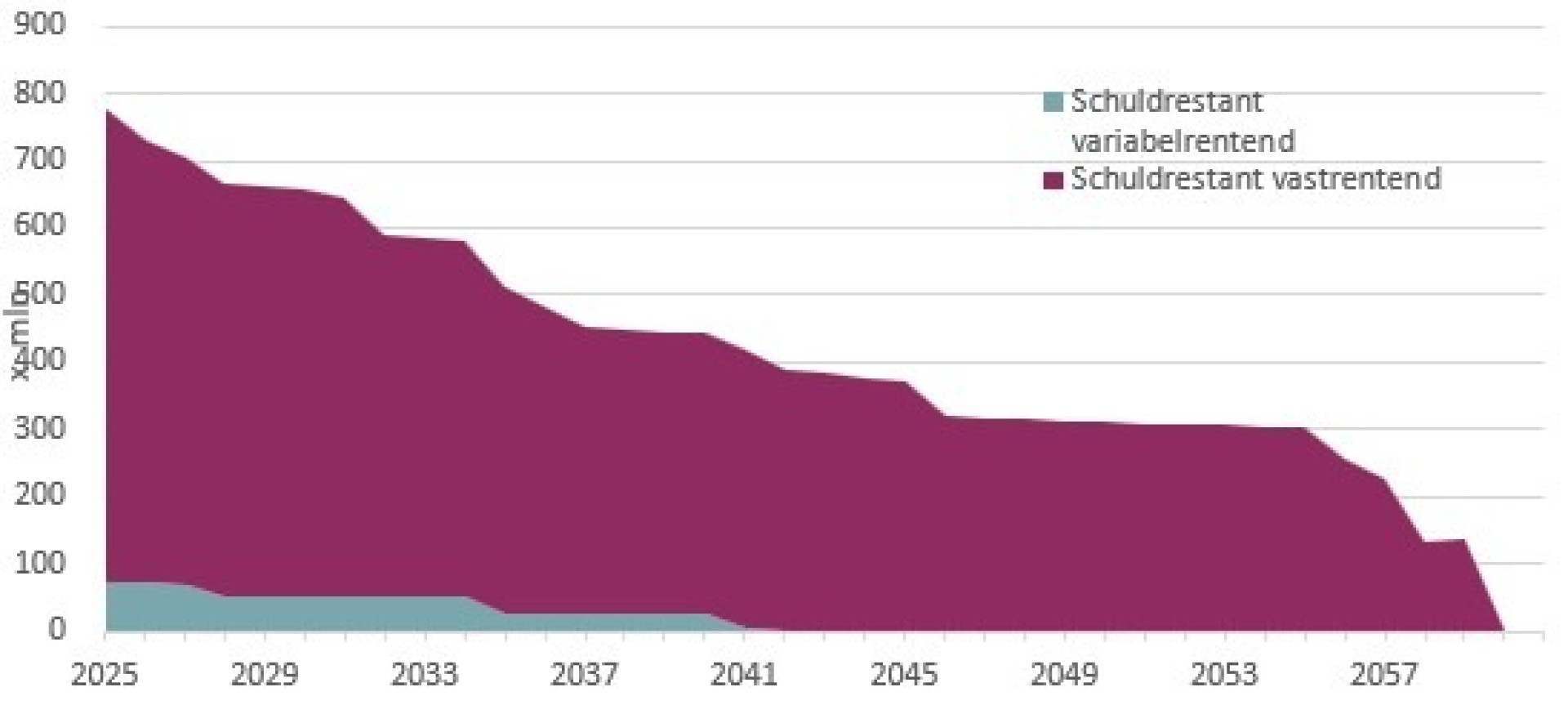

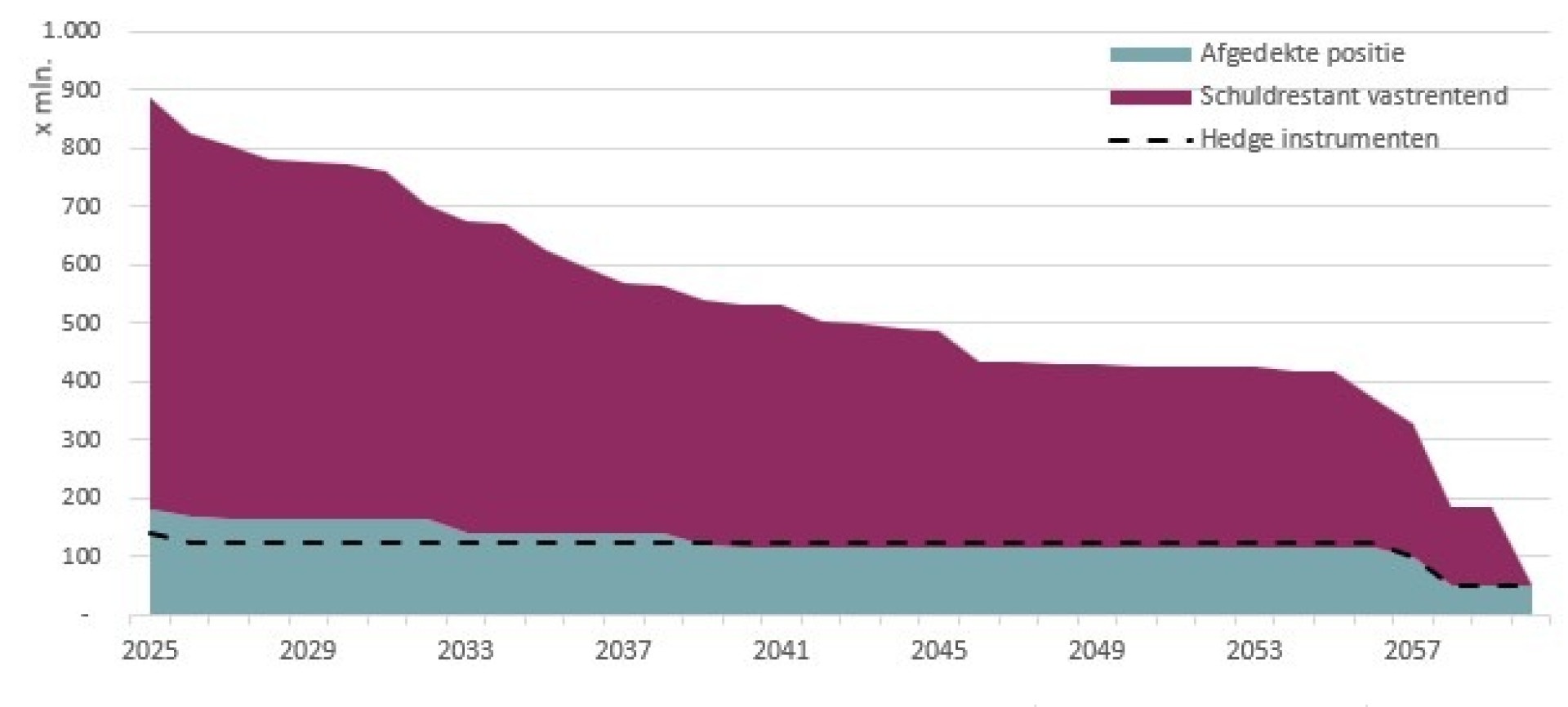

Per 31 december 2025 bedroeg de pro resto hoofdsom van de totale leningenportefeuille van Stichting Mooiland € 779,7 miljoen (2024: € 771,2 miljoen). De leningenportefeuille is opgebouwd uit vastrentende financiering middels annuïtaire, lineaire en fixe leningen met een totale hoofdsom van € 712,45 miljoen (2024: € 698,85 miljoen). Daarnaast is een gedeelte van de leningenportefeuille opgebouwd uit zogenaamde roll-overleningen met een variabele rente, de totale hoofdsom van dit gedeelte bedraagt € 67,25 miljoen (2024: € 72,35 miljoen). Van de leningen is een bedrag van € 0,018 miljoen niet geborgd.

Renteswaps

Om het renterisico op de variabele leningen af te dekken, werkte Stichting Mooiland met rentederivaten. Het merendeel van de afgesloten rentederivaten bestaat uit zogenaamde “Interest Rate Swaps”. Middels deze swaps worden de kortlopende, variabele rentes omgewisseld voor vaste rentes met lange looptijden. Op basis van de huidige strategie worden geen nieuwe derivaten afgesloten.

Het totaal van de nominale waarde van de lopende swaps bedraagt € 26,5 miljoen (2024: € 26,5 miljoen). Op 2 januari 2026 zal een renteswap van € 16,5 miljoen komen te vervallen. De renteontwikkelingen op de financiële markten hebben een grote invloed op de marktwaarde van de swaps. Bij een dalende marktrente wordt het gat tussen de huidige rente en de vaste rente die Stichting Mooiland betaalt voor haar swaps groter, het omgekeerde is het geval bij een stijgende rente. Per jaareinde 2025 bedraagt de marktwaarde van de totale swapportefeuille - € 3,03 miljoen (2024: - € 6,25 miljoen).

Stichting Mooiland past voor de renteswaps kostprijs hedge-accounting toe. De hedgerelatie kent geen ineffectiviteiten vanuit de kritische kenmerken van de swaps en onderliggende leningen. De hedgerelatie is op de lange termijn effectief, er zal een financieringsbehoefte blijven bestaan vanuit investeringen gezien het structureel ontwikkelende karakter van Stichting Mooiland. Daarnaast zal Stichting Mooiland de opbrengsten van desinvesteringen aanwenden voor investeringen in bestaand bezit, uitbreiding van bezit in het focusgebied of, bij gebrek aan doelmatige interne investeringsmogelijkheden, voor volkshuisvestingsinvesteringen buiten het werkgebied van Stichting Mooiland. Het gedeelte van de leningen waar kostprijs hedge-accounting op wordt toegepast heeft een beperkte omvang in verhouding tot de gehele leningenportefeuille.

Swaptions

Stichting Mooiland heeft de geschreven receiver swaption welke per 31 december 2024 nog in haar portefeuille zat in 2025 afgewikkeld. De nominale waarde van de lopende swaption bedroeg ultimo 2024 € 16,5 miljoen. Op deze swaption kon geen hedge-accounting worden toegepast en is voor de negatieve marktwaarde een verplichting gevormd. Per jaareinde 2024 had de swaption een marktwaarde van - € 4,88 miljoen. Van deze marktwaarde wordt, na aftrek van de ontvangen premies, een bedrag van € 4,85 miljoen opgenomen als verplichting.

In december 2025 is deze laatste swaption afgewikkeld. Hierdoor wordt de swaption per 31 december 2025 niet langer in de balans opgenomen en is de eerder gevormde verplichting vrijgevallen.

Collateralstortingen, breaks

Met de Rabobank is zowel een ISDA als een OFD overeenkomsten afgesloten. Deze contracten zijn nodig om transacties op de derivatenmarkt te kunnen verrichten en bepalen de rechten en verplichtingen gedurende de looptijd van de derivaten. Met de Rabobank is tevens een Credit Support Annex (CSA) afgesloten. In deze CSA staat omschreven wat de verrekening afspraken zijn tussen Stichting Mooiland enerzijds en de Rabobank anderzijds als gevolg van tussentijdse marktwaarde-schommelingen.

Naast contracten met een CSA beschikt Stichting Mooiland over een contract waarop een breakclausule van toepassing is. Per jaareinde 2025 beschikt Stichting Mooiland over een contract met een breakclausule met een nominale hoofdsom van € 10 miljoen. Dit betreft een Mutual Break Clause. Een Mutual Break Clause is een clausule waarbij Stichting Mooiland of de bank het contract tussentijds kan ‘openbreken’ om daarmee de ongerealiseerde waarde te verrekenen. Het eerstvolgende breakmoment valt op 1 oktober 2028.

| (x €1.000) | Marktwaarde 2025 | Marktwaarde 2024 |

|---|---|---|

| 2028 | -2.942 | -5.887 |

Stresstest

Een rentedaling kan in het geval van contracten met een CSA een bijstortverplichting tot gevolg hebben. Om eventuele bijstortingen ten gevolge van een rentedaling te kunnen opvangen dient Stichting Mooiland doorlopend stresstesten uit te voeren. In deze stresstest wordt een situatie gesimuleerd van een rentedaling van 2% ten opzichte van de huidige rentestand. Vervolgens wordt zichtbaar welk bedrag Stichting Mooiland zou moeten gaan bijstorten. Met deze informatie kan Stichting Mooiland inspelen op een mogelijke rentedaling en is het zichtbaar over welk bedrag Stichting Mooiland snel zou moeten kunnen beschikken ten behoeve van een storting.

In de stresstest per 31 december 2025 wordt de 2%-stresstest ruim doorstaan en is zelfs bij een rentedaling van 2% géén bijstortverplichting van kracht. Dit als gevolg van de afgebouwde derivatenportefeuille en het niveau van de huidige marktrente. Stichting Mooiland voldeed gedurende het jaar aan de stresstest.

Ineffectiviteit

De langjarige derivatenportefeuille van Stichting Mooiland is effectief. Ook binnen het jaar is geen sprake van ineffectiviteit.

8.8.10.3 Verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden

Het verloop van de post is als volgt:

| 2025 | 2024 | |

|---|---|---|

| 1 januari | ||

| Terugkoopverplichting ontstaan bij overdracht | 4.483 | 4.483 |

| Vermeerderingen na overdracht | 868 | 752 |

| 5.351 | 5.235 | |

| Mutaties | ||

| Teruggekochte onroerende zaken verkocht onder voorwaarden | -198 | 0 |

| Waardemutaties | 96 | 116 |

| 31 december | ||

| Terugkoopverplichting ontstaan bij overdracht | 4.285 | 4.483 |

| Vermeerderingen na overdracht | 964 | 868 |

| 5.249 | 5.351 |

8.8.10.4 Overige schulden

Langlopende verplichting derivaten

Het verloop van de post is als volgt:

| Swaptions | Extendible leningen | Totaal | |

|---|---|---|---|

| 1 januari 2025 | 4.846 | 10.111 | 14.957 |

| Mutaties | -4.846 | -5.435 | -10.281 |

| 31 december 2025 | 0 | 4.676 | 4.676 |

Waarborgsommen

Het bedrag aan waarborgsommen bedraagt € 66.203. De waarborgsommen worden uit hoofde van huurovereenkomsten met huurders ontvangen en dienen als eerste zekerheid voor de voldoening van eventueel verschuldigde achterstallige huur en mutatiekosten.

8.8.11 Kortlopende schulden

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Aflossingsverplichting langlopende schulden | 19.680 | 26.238 |

| Schulden aan leveranciers | 2.537 | 2.425 |

| Belastingen en premies sociale verzekeringen | 7.018 | 5.478 |

| Schulden ter zake van pensioenen | 272 | 242 |

| Overlopende passiva | 15.392 | 14.600 |

| 44.899 | 48.983 |

Voor het in deze post opgenomen kortlopende deel van langlopende schulden verwijzen wij naar de toelichting op de langlopende schulden.

8.8.11.1 Belastingen en premies sociale verzekeringen

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Omzetbelasting | 6.087 | 4.683 |

| Loonheffing | 929 | 794 |

| Sociale verzekering | 2 | 1 |

| 7.018 | 5.478 |

8.8.11.2 Overlopende passiva

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Nog te betalen rente langlopende schulden | 8.292 | 8.575 |

| Nog te ontvangen facturen onderhoud | 2.434 | 1.681 |

| Nog te ontvangen facturen afgewikkelde projecten | 1.412 | 920 |

| Af te rekenen stook- en servicekosten | 679 | 644 |

| Niet opgenomen vakantiedagen | 834 | 806 |

| Vooruit ontvangen huren | 1.051 | 1.021 |

| Overige overlopende passiva | 690 | 953 |

| 15.392 | 14.600 |

8.8.12 Niet uit de balans blijkende rechten en verplichtingen

8.8.12.1 Investeringsverplichting verbouwing kantoorpand

Stichting Mooiland heeft met een aannemer nog een resterende investeringsverplichting van € 0,9 miljoen voor de renovatie en verduurzaming van het kantoorpand aan de Arnoud van Gelderweg 69 in Grave.

8.8.12.2 Investeringsverplichting vastgoed

Stichting Mooiland heeft met gemeenten prestatiecontracten afgesloten waarin afspraken zijn gemaakt over onder andere nieuwbouw en herstructureringen. Deze prestatieafspraken zijn vervolgens concreet vertaald in nieuwbouw en renovatieprojecten. De projecten bevatten grotendeels sociale huurwoningen, maar ook wordt uitwerking gegeven aan middenhuur, maatschappelijk vastgoed en bedrijfsonroerend goed. De aangegane verplichting per ultimo boekjaar voor Stichting Mooiland bedraagt € 77,9 miljoen (2024: € 31,4 miljoen).

8.8.12.3 Huurverplichtingen

Ultimo boekjaar zijn de huurverplichtingen als volgt te specificeren:

| Te betalen: | 31-12-2025 | 31-12-2024 |

|---|---|---|

| Binnen één jaar | 14 | 55 |

| Tussen een jaar en vijf jaar | 0 | 0 |

| Meer dan vijf jaar | 0 | 0 |

| 14 | 55 |

8.8.12.4.Operationele leases

Ultimo boekjaar zijn de verplichtingen uit hoofde van operationele leases van auto’s en printers als volgt te specificeren:

| Te betalen: | 31-12-2025 | 31-12-2024 |

|---|---|---|

| Binnen één jaar | 513 | 610 |

| Tussen een jaar en vijf jaar | 775 | 1.237 |

| Meer dan vijf jaar | 0 | 15 |

| 1.288 | 1.862 |

8.812.5. Investeringsverplichtingen ICT

Er zijn niet in de balans opgenomen verplichtingen voor ICT van € 4,4 miljoen (ultimo 2024: € 5,2 miljoen). Deze verplichtingen komen naar verwachting tot afwikkeling in een periode van 1 tot en met 5 jaar ná balansdatum.

8.8.12.6 WSW

Uit hoofde van het borgingsstelsel heeft Stichting Mooiland een obligoverplichting jegens het WSW. Deze bestaat uit de jaarlijkse obligoheffing van maximaal 0,34% en een gecommitteerd obligo in de vorm van een variabele lening van maximaal 2,6% van de restschuld van de door Stichting Mooiland opgenomen, door het WSW geborgde leningen. Over 2025 bedroeg de heffing 0,0269% (2024: 0,0297%). Met betrekking tot het gecommiteerd obligo is een variabele hoofdsomlening van € 19,9 miljoen aangetrokken, waarover jaarlijks 0,24% (2024: 0,23%) rente wordt betaald als bereidstellingsprovisie.

Stichting Mooiland zal op basis van de MJB 2026-2035 de komende 10 jaar naar verwachting in totaal € 21,3 miljoen moeten afdragen aan jaarlijkse obligoheffingen en eventuele verstrekken van gecommitteerde obligo om het risicovermogen van het WSW op peil te houden. Indien het WSW het gecommitteerde obligo zou opeisen dient Stichting Mooiland het bedrag binnen 10 dagen aan het WSW over te maken. Stichting Mooiland verwacht indien noodzakelijk aan deze verplichting te kunnen voldoen door het nog niet benutte deel van het bestaande financieringskrediet aan te spreken, en zo nodig een aanvullende lening aan te trekken binnen het aanwezige faciliteringsvolume.

8.812.7. Rechtszaken

Stichting Mooiland is van tijd tot tijd betrokken bij rechtszaken en overige geschillen met opdrachtgevers en overige partijen. De directie is, mede op basis van ingewonnen deskundig advies, van mening dat hieruit geen grote verplichtingen zullen voortvloeien.

8.8.12.8. Aansprakelijkheid werkmaatschappijen

Stichting Mooiland vormt een fiscale eenheid met haar 100% dochtermaatschappijen voor de vennootschapsbelasting en omzetbelasting. Op grond van de standaardvoorwaarden zijn de stichting en de met haar gevoegde dochteronderneming ieder hoofdelijk aansprakelijk voor ter zake door de combinatie verschuldigde belastingen.

8.8.12.9. Erfpachtverplichtingen

Ten aanzien van vastgoed in exploitatie zijn er erfpachtverplichtingen aangegaan voor een bedrag van € 0,3 miljoen per jaar tot het jaar 2028. Dan zal herziening van het canon plaatsvinden op basis van indexering. De erfpacht is voortdurend.

8.8.12.10. Aankoopverplichting

Op balansdatum is voor een eenheid aan de Ringersstraat 13 in Mill overeengekomen om deze te kopen. Per 31 december 2025 dient het notarieel transport nog plaats te vinden. De overdracht vindt in 2026 plaats.

8.8.12.11. Samenwerkingsovereenkomst Hof Wonen

In november 2021 tekenden Stichting Mooiland en Hof Wonen een samenwerkingsovereenkomst om gezamenlijk vier (sloop-)nieuwbouw-projecten in Den Haag te realiseren.

De samenwerking houdt in dat Stichting Mooiland de ontwikkelprojecten financiert, het ontwikkelrisico draagt en eigenaar wordt van de sociale huurwoningen. Hof Wonen ontwikkelt de projecten namens Mooiland en zal de woningen na oplevering namens Stichting Mooiland beheren. Ook het beheer van de 327 bestaande huurwoningen van Stichting Mooiland wordt op termijn bij Hof Wonen ondergebracht.

Voor de vierde en laatste gezamenlijke projectlocatie (Zijpendalstraat 35 nieuwe woningen) hebben Mooiland en Hof Wonen medio 2025 besloten om dit project uit de samenwerking te halen. Hof Wonen gaat dit project nu verder zelfstandig ontwikkelen en realiseren. Na deze wijziging blijven er drie gezamenlijke projecten over waarmee in totaal 428 nieuwe woningen worden gebouwd.